2023年中国人工智能基础数据服务市场规模及行业发展趋势预测分析

随着人工智能技术在各行各业的加速渗透与深度融合,作为AI产业基石的基础数据服务市场迎来了蓬勃发展的黄金时期。2023年,中国人工智能基础数据服务市场在政策引导、技术驱动和需求爆发的多重利好下,展现出强劲的增长势头和广阔的发展前景,并深刻影响着下游的行业应用系统集成服务生态。

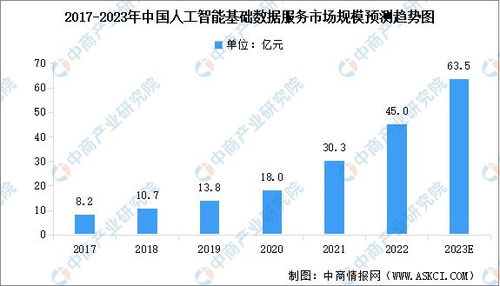

一、市场规模持续扩张,数据要素价值凸显

据行业分析数据显示,2023年中国人工智能基础数据服务市场规模预计将达到约XX亿元人民币,同比增长超过XX%。这一增长主要得益于以下几个核心驱动力:

- 算法模型迭代需求:大规模、高质量、多样化的标注数据是训练和优化深度学习模型的关键。随着大模型、多模态AI等前沿技术的快速发展,对高质量训练数据的需求呈指数级增长。

- 行业应用场景深化:自动驾驶、智慧医疗、金融风控、工业质检等垂直领域的AI落地,催生了大量针对特定场景的、专业化的数据采集、清洗、标注与治理需求。

- 政策环境优化:国家层面关于数据要素市场培育、人工智能创新发展等方面的政策持续加码,为数据服务的规范化、标准化和产业化发展提供了有力支撑。

基础数据服务已从早期简单的人力密集型标注,向提供一体化、自动化、智能化的数据解决方案演进。数据质量、安全合规与处理效率成为市场竞争的核心要素。

二、行业应用系统集成服务:从“赋能”到“深度融合”

人工智能基础数据服务的成熟,直接推动了下游的行业应用系统集成服务向更高层次迈进。系统集成商不再仅仅是软硬件的拼接者,而是成为利用高质量数据与AI模型,为特定行业打造智能化整体解决方案的关键角色。其发展趋势呈现以下特点:

- 解决方案专业化与场景化:集成服务深度绑定行业Know-How。例如,在智能制造领域,集成方案需紧密结合产线工艺与质检标准,依赖大量工业视觉数据训练模型;在智慧城市领域,则需要融合交通、安防、政务等多源异构数据。服务模式从通用型向高度定制化、场景化转变。

- “数据-模型-应用”闭环构建:领先的系统集成商正积极构建自身的数据能力,或与顶级数据服务商形成战略合作,以实现从现场数据采集、预处理、标注到模型训练、部署优化、应用反馈的全链路闭环。这确保了AI系统能够持续迭代,保持最优性能。

- 云边端协同与软硬一体化:随着边缘计算发展,系统集成方案更加注重云端训练与边缘端推理的协同部署。为满足实时性、可靠性要求,集成服务往往将AI算法与专用芯片、传感器、机器人等硬件深度集成,提供开箱即用的软硬一体产品。

- 注重ROI与长期运营服务:企业客户更加关注AI项目的实际投资回报。因此,系统集成服务不仅包括初期部署,更延伸到后期的模型更新、数据持续标注、系统运维和效果优化等全生命周期服务,商业模式向“解决方案+持续运营”转变。

三、未来趋势预测与挑战

中国人工智能基础数据服务及其驱动的系统集成市场将呈现以下趋势:

- 技术驱动自动化:AI赋能AI数据生产(如自动标注、合成数据)的技术将逐步普及,提升数据服务效率与处理复杂任务的能力。

- 合规与隐私计算成标配:随着《数据安全法》、《个人信息保护法》深入实施,数据服务的合规性要求极高。隐私计算、联邦学习等技术将被广泛应用于数据流通与使用环节,保障安全的前提下释放数据价值。

- 垂直行业壁垒加深:在医疗、法律、科研等专业领域,具备领域知识的数据服务商和集成商将建立更强壁垒,通用型服务商面临挑战。

- 生态合作愈发关键:数据服务商、算法公司、云平台、硬件厂商与系统集成商之间将形成更紧密的产业生态联盟,共同为客户提供端到端价值。

挑战同样存在:数据标注质量与标准不统一、长尾场景数据获取成本高、复合型人才短缺、以及如何衡量数据与AI集成的真实业务价值等,都是行业需要持续攻克的难题。

结论

2023年中国人工智能基础数据服务市场正处在一个量质齐升的关键阶段,它不仅是AI产业的“燃料”基地,更是推动行业应用系统集成服务向智能化、精细化、场景化纵深发展的核心引擎。两者相互促进,共同构成了AI产业化落地不可或缺的“双轮驱动”。能够打通数据、算法、行业应用全链条,并提供持续价值服务的参与者,将在竞争中占据更有利的位置,助力中国人工智能产业行稳致远。

如若转载,请注明出处:http://www.xiexunshangcheng.com/product/43.html

更新时间:2026-06-19 18:42:17